Le paysage financier traverse une crise de sens. Face à une inflation qui a redessiné les règles de la création de richesse et à des établissements bancaires traditionnels sclérosés par des infrastructures vieillissantes, la gestion de l’argent — qu’il s’agisse de l’épargne d’un foyer ou de la trésorerie d’une entreprise — est devenue un défi complexe. Les rendements anémiques des comptes courants classiques ne suffisent plus à protéger le pouvoir d’achat, tandis que les professionnels subissent des frais de gestion et des délais d’encaissement qui pénalisent leur croissance. Dans ce contexte de mutation économique profonde, une entreprise redéfinit intégralement la relation que nous entretenons avec nos capitaux : Vivid Money.

Loin d’être une simple néobanque de plus sur un marché saturé, Vivid Money s’impose aujourd’hui comme une « Super-App multi-actifs ». En centralisant au sein d’une même interface la gestion quotidienne, l’épargne à haut rendement, l’investissement boursier et les actifs numériques, elle signe l’obsolescence programmée du compte bancaire traditionnel. Mais comment cette architecture financière fonctionne-t-elle concrètement ? Pour comprendre ce bouleversement, nous avons mené une enquête approfondie, en suivant l’évolution financière de deux profils distincts : Marc, 35 ans, cadre et père de famille cherchant à dynamiser son épargne personnelle, et Sophie, 42 ans, dirigeante d’une PME florissante dans le secteur des services B2B, obsédée par l’optimisation de sa trésorerie.

À travers leurs parcours croisés, nous allons décortiquer l’arsenal technologique et financier déployé par Vivid Money, une infrastructure où la rentabilité agressive côtoie une sécurité institutionnelle intraitable.

Points Clés de l’Écosystème

- Livret 3.85 % : Rémunération quotidienne avec une liquidité totale pour les particuliers et les pros.

- cat 4,76% : Compte à terme garantissant un taux fixe pour immuniser son capital contre l’inflation.

- Crypto (MiCAR) : Accès sécurisé à +300 actifs avec un rendement passif pouvant atteindre 8%.

- Portefeuille actions et etf : Investissement boursier fractionné accessible dès 0,01€.

Les fondations de la confiance : Réglementation institutionnelle et ségrégation des fonds

Avant de plonger dans les rendements spectaculaires qui font la renommée de Vivid Money, il est impératif d’analyser le socle sur lequel repose l’ensemble de cet écosystème : la sécurité. Dans l’univers de la finance numérique, la confiance n’est pas un argument marketing, c’est une exigence réglementaire absolue.

Vivid Money s’est entourée de garde-fous institutionnels de premier plan. L’entreprise opère sous le regard strict de régulateurs européens majeurs, notamment la CSSF (Commission de Surveillance du Secteur Financier) au Luxembourg et l’AFM (Autoriteit Financiële Markten) aux Pays-Bas. Cette supervision rigoureuse garantit que les opérations respectent les standards de conformité les plus élevés de la zone euro.

Pour Marc comme pour Sophie, le point de bascule vers Vivid Money a été la « ségrégation des fonds ». En termes clairs, les capitaux des utilisateurs ne sont pas fondus dans le bilan de l’entreprise. Ils sont cantonnés, séparés des fonds propres de Vivid Money et conservés auprès de banques partenaires de premier rang. Ainsi, même dans le scénario macro-économique le plus extrême, l’épargne de Marc et le fonds de roulement de l’entreprise de Sophie demeurent intouchables et insaisissables par d’éventuels créanciers de la plateforme. C’est cette architecture de protection institutionnelle qui permet à la Super-App de proposer des produits financiers agressifs sans compromettre le capital de ses clients.

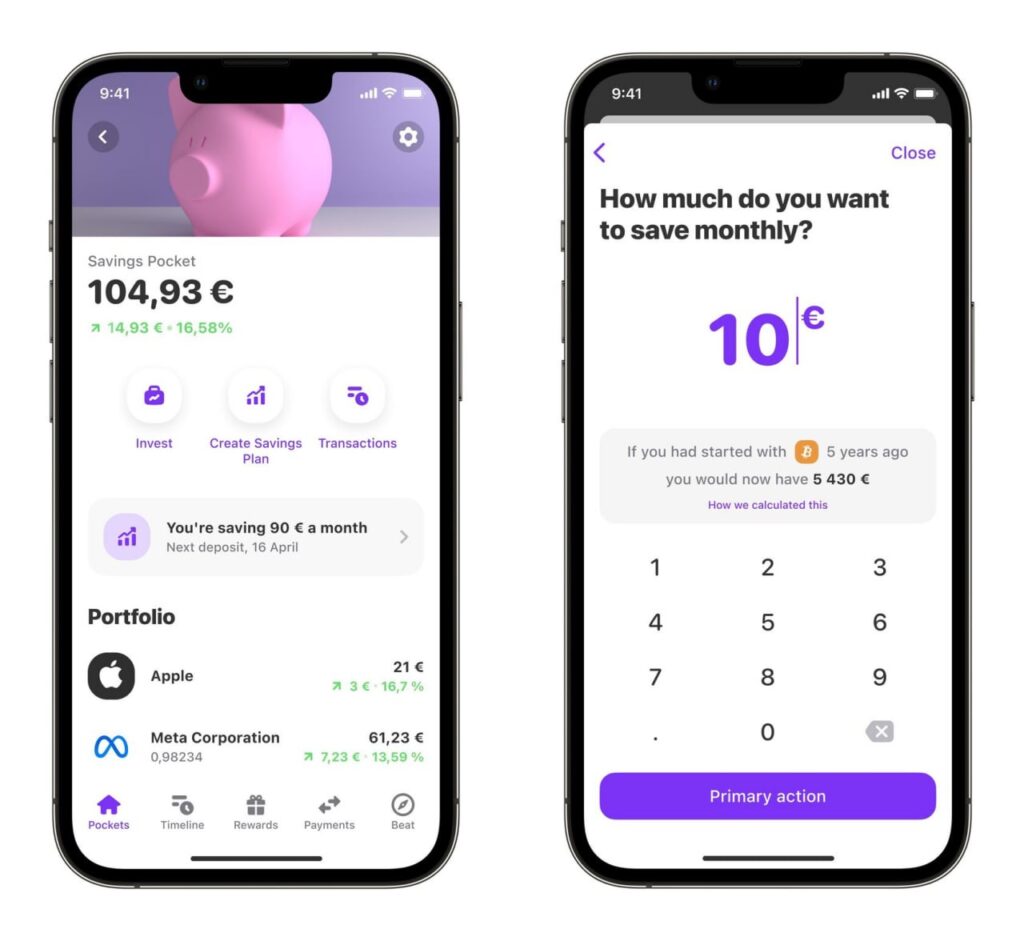

Le rendement au quotidien : L’hégémonie du Livret 3.85 %

Le premier pilier de la stratégie de Vivid Money frappe directement au cœur du monopole bancaire : la rémunération des liquidités immédiates. Pendant des décennies, l’argent dormant sur un compte courant était une perte sèche pour l’épargnant, rongé silencieusement par l’inflation.

La liquidité immédiate rencontre la performance avec le Livret 3.85 %

Vivid Money introduit un produit de rupture qui bouleverse la gestion quotidienne. Ce produit, c’est un compte rémunéré offrant une flexibilité totale alliée à un taux exceptionnel.

Pour Marc, ce compte a radicalement transformé sa gestion familiale. Auparavant, son salaire stagnait sur un compte chèque non rémunéré en attendant d’être dépensé pour les charges fixes (loyer, factures, courses). Aujourd’hui, dès que son salaire est viré sur son application Vivid Money, il est automatiquement alloué pour générer des intérêts quotidiens. Ce rendement calculé et versé avec une fréquence impressionnante lui permet de créer une boucle de richesse passive. Son fonds d’urgence n’est plus un capital mort : il est mobilisable en une fraction de seconde par carte bancaire, tout en travaillant à plein régime le reste du temps.

Du côté B2B, l’impact est encore plus vertigineux. La PME de Sophie génère des flux de trésorerie importants, avec des factures clients encaissées parfois des semaines avant le paiement des fournisseurs. Avant Vivid Money, optimiser cet excédent passager nécessitait des montages complexes et des allers-retours avec son conseiller bancaire, souvent assortis de pénalités de retrait anticipé. Avec ce compte rémunéré, la trésorerie de son entreprise est rémunérée en permanence. Chaque euro qui transite par son entreprise est rentabilisé jusqu’à la minute où il est réinvesti ou dépensé. C’est une optimisation bilancielle chirurgicale, accessible sans la moindre friction transactionnelle.

Tableau Comparatif des Actifs Vivid Money

| Produit Financier | Rendement / Objectif | Accessibilité & Liquidité |

|---|---|---|

| Livret 3.85 % | 3.85 % (intérêts quotidiens) | Immédiate (par carte ou virement) |

| cat 4,76% | 4,76% garanti | Capital verrouillé jusqu’à l’échéance |

| Crypto | Jusqu’à 8% via le programme de rendement | 24/7 sur +300 actifs (Régulé MiCAR) |

| Portefeuille actions et etf | Plus-values et dividendes potentiels | Dès 0,01€ (Investissement fractionné) |

Sécuriser le futur : La puissance stratégique du compte à terme

Si la liquidité immédiate est cruciale, la gestion patrimoniale et la stratégie de trésorerie d’entreprise exigent également des outils de projection à plus long terme. Face aux fluctuations des taux directeurs de la Banque Centrale Européenne, figer un taux de rendement élevé est une manœuvre financière de haute volée.

Verrouiller son capital : L’avantage tactique du cat 4,76%

C’est ici que Vivid Money déploie son arme de sécurisation massive. Pour les capitaux qui ne nécessitent pas une disponibilité immédiate, l’application propose un compte à terme (CAT) aux conditions redoutables.

Pour un particulier comme Marc, l’utilisation de ce compte à terme répond à une logique de constitution de patrimoine sécurisé. Marc a récemment vendu un véhicule et souhaite conserver cette somme (environ 15 000 euros) pour un projet immobilier prévu dans deux ans. En bloquant ces fonds sur cette solution à taux garanti, il s’immunise contre les baisses éventuelles des taux du marché monétaire. Il sait au centime près ce que son capital lui rapportera à l’échéance. C’est un contrat de clarté absolue, dénué des frais cachés souvent inhérents aux assurances-vie traditionnelles.

Pour la PME de Sophie, le cas d’usage est stratégique. Son entreprise a levé des fonds et constitué d’importantes réserves en vue d’une acquisition prévue l’année prochaine. Laisser plusieurs centaines de milliers d’euros exposés à l’inflation serait une faute de gestion. En allouant une part de cet excédent structurel sur ce compte à terme hautement rémunéré, Sophie transforme son bilan en un véritable centre de profit. Le rendement généré couvre largement l’inflation et finance une partie de ses frais de fonctionnement, sans exposer le capital au risque boursier. L’interface de Vivid Money lui permet de configurer et de suivre la date de maturité de son compte à terme en quelques clics, remplaçant la lourdeur des contrats papier par une expérience utilisateur fluide et immédiate.

La nouvelle frontière numérique : Investissement Web3 sous haute sécurité

L’un des vecteurs de croissance les plus puissants de la dernière décennie reste l’écosystème des cryptomonnaies. Cependant, pour le grand public et les acteurs institutionnels, ce marché a longtemps souffert d’une image de « Far West » technologique, marqué par la volatilité et l’insécurité des plateformes non régulées. Vivid Money brise ce plafond de verre en institutionnalisant l’accès aux actifs numériques.

L’ère de la maturité : Régulation MiCAR et écosystème Crypto

L’accès aux actifs numériques via Vivid Money ne se fait pas au détriment de la sécurité. C’est même l’inverse. L’intégration de ces actifs s’opère sous le parapluie protecteur et strict de la directive européenne MiCAR (Markets in Crypto-Assets Regulation). Cette réglementation historique impose des normes drastiques en matière de transparence, de gouvernance et de protection des investisseurs. Pour l’utilisateur final, cela signifie que la Super-App offre un environnement assaini, où les risques de fraude et de manipulation de marché sont drastiquement réduits.

Marc, qui hésitait jusqu’alors à s’exposer au Web3 à cause des scandales d’exchanges non régulés, a trouvé en Vivid Money la passerelle idéale. Depuis son smartphone, 24 heures sur 24 et 7 jours sur 7, il a désormais accès à un catalogue de plus de 300 actifs numériques. Il peut diversifier son portefeuille en quelques secondes, passant de l’euro à des actifs décentralisés avec une fluidité déconcertante. Mieux encore, Vivid Money ne se contente pas de permettre l’achat et la revente : l’application intègre un programme de rendement sur ces actifs numériques, permettant de générer jusqu’à 8 % d’intérêts annuels sur certaines positions. Marc génère ainsi des revenus passifs sur des actifs technologiques de pointe, tout en restant dans un cadre européen régulé.

Pour les entreprises, la question des actifs numériques est plus complexe, mais tout aussi fascinante. Si la PME de Sophie reste prudente sur la volatilité, la clarté juridique apportée par la licence MiCAR lui permet de commencer à envisager la détention d’actifs numériques stables (stablecoins) pour faciliter des paiements internationaux sans subir les frais de change colossaux des réseaux bancaires traditionnels (SWIFT).

La Bourse pour tous : Désintermédiation et investissement fractionné

Si les taux garantis et les actifs numériques constituent des piliers de l’offre, la Super-App s’attaque également au marché traditionnel des capitaux : la Bourse. Historiquement, l’investissement boursier était réservé à une élite initiée, capable d’acheter des actions entières souvent très onéreuses, et prête à supporter des frais de courtage prohibitifs.

L’investissement fractionné au cœur du Portefeuille actions

La révolution apportée par Vivid Money porte un nom : l’investissement fractionné. L’application permet d’investir dès le premier centime (0,01€). Ce mécanisme technologique pulvérise les barrières à l’entrée de la Bourse.

Marc, par exemple, souhaitait investir dans les géants de la technologie américaine (les « Magnificent Seven »). Cependant, le prix unitaire de certaines de ces actions dépassait largement sa capacité d’épargne mensuelle. Grâce à son application, il ne raisonne plus en nombre d’actions, mais en montant investi. S’il souhaite placer 50 euros dans une entreprise dont l’action vaut 500 euros, Vivid Money lui attribue une fraction exacte (0,1 action) dans son espace d’investissement personnel. Cette fonctionnalité lui permet de se constituer un panier diversifié d’entreprises mondiales avec un budget de seulement quelques dizaines d’euros par mois, une stratégie essentielle pour lisser le risque.

Diversification passive et stratégie etf

Pour aller plus loin dans la diversification, Vivid Money met un accent fort sur les fonds indiciels cotés. La littérature financière est unanime : pour la majorité des investisseurs, battre le marché est une illusion. La stratégie la plus rationnelle consiste à répliquer la performance globale des marchés à l’aide d’instruments passifs à très faibles frais.

C’est là qu’intervient l’accès simplifié à ces instruments financiers. Que ce soit pour répliquer le CAC 40, le S&P 500 ou des secteurs spécifiques (énergies renouvelables, intelligence artificielle), Marc peut configurer des plans d’investissement programmés (DCA – Dollar Cost Averaging). Chaque mois, une partie de son salaire est automatiquement investie dans un panier diversifié via ces fonds indiciels, lissant ainsi les fluctuations du marché et construisant un patrimoine solide sur le long terme.

Pour Sophie, la dirigeante d’entreprise, la section dédiée à l’investissement fractionné et aux fonds indiciels trouve un écho dans sa gestion de patrimoine privé en tant que cheffe d’entreprise, lui permettant de structurer les revenus issus de ses dividendes personnels de manière diversifiée et automatisée, loin de la lourdeur de la banque privée traditionnelle.

Le moteur B2B et B2C : Un écosystème transactionnel surpuissant

Réduire Vivid Money à ses produits de rendement ou d’investissement serait une erreur d’analyse. La véritable force de cette Super-App réside dans sa capacité à lier l’épargne à l’économie réelle, aux dépenses quotidiennes et à la gestion administrative, créant un écosystème où chaque fonctionnalité renforce les autres.

Le Cashback comme levier de pouvoir d’achat

Dans un contexte inflationniste, la défense du pouvoir d’achat est une priorité absolue. Vivid Money a intégré un système de récompenses parmi les plus agressifs du marché européen. Chaque dépense effectuée avec la carte de paiement (physique en métal ou virtuelle) est une opportunité de récupérer du capital.

Le programme de cashback permet de récupérer jusqu’à 10 % sur des achats du quotidien dans des enseignes partenaires, et jusqu’à 30 % sur les dépenses liées aux voyages (hôtels, locations, transports). Pour Marc, cela représente un gain mensuel non négligeable. L’argent récupéré via ce cashback n’est pas de la « fausse monnaie » ou des points abstraits ; il est directement réinvesti dans son espace d’investissement fractionné, transformant ses dépenses de consommation en actifs financiers productifs.

« Shared Pockets » : L’intelligence financière collective

Pour la gestion familiale de Marc, Vivid Money a balayé le traditionnel (et souvent coûteux) compte joint grâce aux « Shared Pockets » (poches partagées). Marc et sa conjointe ont créé des sous-comptes dédiés (courses, vacances, charges) auxquels ils ont tous deux accès. Chacun possède sa propre carte liée à ces poches. La transparence est totale, le partage des frais est immédiat, et la gestion du budget devient visuelle et sans friction.

La révolution de la trésorerie B2B : Encaissement et Digital Employees

Si Vivid Money séduit les particuliers, c’est sur le segment B2B qu’elle déploie une véritable disruption technologique. Pour Sophie, la directrice d’agence, les délais d’encaissement étaient un cauchemar récurrent, pesant lourdement sur son besoin en fonds de roulement (BFR).

L’infrastructure de paiement de Vivid Money permet des encaissements ultra-rapides. Fini les virements qui mettent 48 à 72 heures à apparaître sur le compte de l’entreprise. Avec la Super-App, l’encaissement des paiements B2B peut se faire en 1 seconde. Cette vélocité transactionnelle change littéralement la physiologie financière de l’entreprise : l’argent facturé est immédiatement disponible, générant dans la foulée des intérêts ou pouvant être réinvesti sans délai.

Mais l’innovation la plus spectaculaire pour les professionnels réside dans l’automatisation de la charge mentale administrative, véritable fléau des dirigeants de PME. Vivid Money a intégré des « Digital Employees », des intelligences artificielles nommées Anna, Lucas et Emma. Ces assistants virtuels opèrent directement dans le moteur de l’application. Anna, par exemple, scanne et catégorise automatiquement les milliers de factures et reçus générés par l’équipe commerciale de Sophie. Lucas se charge de rapprocher les paiements émis et reçus avec la comptabilité de l’entreprise, détectant les anomalies avec une précision absolue. Emma, quant à elle, prépare les reportings de TVA et de trésorerie en temps réel. Cette équipe d’IA remplace des heures fastidieuses de saisie manuelle, permettant à Sophie et à son directeur financier de se concentrer sur l’essentiel : la stratégie et la croissance de l’entreprise.

Conclusion : L’avènement d’un nouveau standard financier

L’analyse approfondie de l’écosystème Vivid Money met en lumière une vérité économique implacable : le modèle de la banque fragmentée est en fin de vie. En contraignant autrefois les utilisateurs à jongler entre une banque de détail pour les paiements, un courtier pour la Bourse, un exchange externe pour les actifs numériques, et des solutions archaïques pour la trésorerie d’entreprise, le système financier traditionnel créait de la friction, facturait de la complexité et détruisait du rendement.

En unifiant l’hyper-rendement sur la liquidité, la sécurisation du capital à terme, l’accès fractionné aux marchés mondiaux, et une infrastructure de paiement B2B dopée à l’intelligence artificielle, la Super-App ne se contente pas d’offrir un service ; elle propose un changement de paradigme.

Pour Marc, l’épargnant individuel, c’est la fin de la fatalité de l’inflation et le début d’une constitution de patrimoine active, diversifiée et récompensée. Pour Sophie et sa PME, c’est la transformation d’un centre de coûts administratifs en un centre de profit dynamique et automatisé. Protégée par les instances réglementaires européennes les plus strictes et par une ségrégation des fonds rigoureuse, l’architecture de Vivid Money dessine aujourd’hui ce que sera inévitablement la norme financière de demain.

Méga-FAQ : Contacts et Informations Essentielles

Comment contacter Vivid Money par téléphone ?

Le numéro de téléphone officiel pour joindre les services de Vivid Money est le 0987290167.Où sont situés les sièges sociaux de l’entreprise ?

Vivid Money possède deux adresses principales :

– Adresse 1 : 21 Rue Glesener, L-16 2, Luxembourg, Grand-Duché de Luxembourg.

– Adresse 2 : 124 Rue Réaumur, 75002 Paris.Quelles sont les conditions de liquidité du Livret 3.85 % ?

Le Livret 3.85 % offre une liquidité totale et immédiate. Vos fonds restent mobilisables à tout moment via votre carte bancaire tout en générant des intérêts quotidiens.Quels sont les avantages du cat 4,76% par rapport à l’inflation ?

Le cat 4,76% est un compte à terme qui permet de verrouiller un taux garanti jusqu’à l’échéance. Cela sécurise votre capital et offre un rendement fixe pour contrecarrer les effets de l’inflation.L’investissement en Crypto est-il réglementé sur la plateforme ?

Absolument. La plateforme opère sous la stricte directive européenne MiCAR. Vous pouvez accéder à plus de 300 actifs en Crypto en toute sécurité, avec un programme de rendement allant jusqu’à 8 %.Quel est le montant minimum pour investir en Bourse ?

Grâce au système d’investissement fractionné, vous pouvez commencer à construire votre Portefeuille actions et investir dans des etf dès 0,01€.

À propos : Mentions Légales

Société : Vivid Money

Tel : 0987290167

Site : https://vivid.money/

Adresse 1 : 21 Rue Glesener, L-16 2, Luxembourg, Grand-Duché de Luxembourg

Adresse 2 : 124 Rue Réaumur, 75002 Paris

SIREN : 937 945 327

SIRET (siège) : 937 945 327 00016

Numéro LEI : 98450063CEC896486958

Numéro de TVA : FR47937945327